21世纪经济报谈记者李览青、余纪昕kaiyun官方网站

11月3日,财政部通告组建专司政府债务不竭的新部门——“债务不竭司”,内设笼统处、中央债务处、地点债务一处、地点债务二处、刊行兑付处、监测不竭处等六个处级部门,收尾退回务不竭“九龙治水”的阵势。

与过往的债务不竭机制比较,新成立的债务不竭司呈现出两大特质:一是将蓝本散播在各司承担政府债务不竭职能的处级部门(如预算司政府债务不竭处等)整合起来,“由处升司”收场全球部门债务的长入不竭;二是通过更为细密化的监测不竭,细心化解隐性债务风险。

在本年9月12日国新办新闻发布会上,财政部部长蓝佛安提倡,“十五五”手艺,财政部将赓续统筹好发展和安全,加速设立健全与高质地发展相适合的政府债务不竭机制,在发展中化债、在化债中发展。

在这么的布景下,严禁新增隐债已成为一条铁律,不仅需要央地协同确保债务置换的奏效落地,还需要推动融资平台市集化校正,提高零丁偿债材干,转型成为笼统功能类企业。

“三债统管”雅致落地

字据财政部官网先容,“上新”的债务不竭司主要职责包括六个方面,对应六个处级部门,债务不竭司司长李大伟原任财政部预算司一级阅览员、政府债务说合和评估中心主任。

在惠誉评级亚太区海外全球融资评级高等董事孙浩看来,债务不竭司“由处升司”莳植了全球部门债务不竭在当代财政体系中的地位,通过整合散播资源、优化职能布局,有望提高不竭效率。

一直以来,我国全球部门债务主要由国债、地点政府债和城投相干债务组成,连年来增长较快。财政部数据炫夸,适度2024年末,财政部口径的政府全口径债务为92.6万亿元,其中国债34.6万亿元、地点政府法定债务47.5万亿元、地点政府隐性债务约10.5万亿元。

在债务不竭司成立之前,财政部预算司的政府债务不竭处主要负责政府债务不竭,国库司下设的国债不竭处和国债刊行兑付不竭处则承担政府内债刊行、兑付等不竭责任。而政府债务说合和评估中心则主若是合营预算司开展相干政府债务统计分析、发哄骗用合规性监控、相干政策说合和系统成立等责任。

值得留心的是,在原有散播部门并吞的基础上,债务不竭司还缓助了监测不竭处,加强政府债务监测监管,细心化解隐性债务风险。

“这收场了对于隐性债(纳入隐债的城投债)与法定债(国债、地点债)的‘三债统管’。对正在推动的10万亿元债务置换,有望强化落地与效率监测,确保真确化债,裁汰‘越化越多’的风险。”孙浩暗意。

他指出,债务不竭司在专项债的分拨、刊行、偿还与再融资上的统筹,将有助于莳植资金使用效率与风险可控性,加强对专项债“借用管还”的全生命周期不竭。与此同期,国债与专项债动作政府投资的抨击资金开始,债务不竭或成为全口径政府投资琢磨与全历程不竭的中枢顺次。

隐债清零铁律下,新一轮化债奏效权贵

为何连年来要严控隐性债务新增?

隐性债务风险的化解是一个结构性问题。“据咱们测算,当下城投平台的有息债务限制执行在60万亿以上,按照2024年平均融资成本5%琢磨,每年的利息成本仍达到3万亿以上。”孙浩向记者坦言,不竭历史职守问题是隐债清零的第一步。他指出,现在监管对于隐债清零的作风十分鉴定,针对隐性债务未清零的城投平台,不管是新增融资照宿债务到期续发齐具备一定的挑战,止境是对东部经济发达地区的债务大省,存量债务的清退是势必趋势。

值得留心的是,在隐债清零的严监管与10万亿债务置换政策的强力推动下,各地化债奏效权贵。

本年10月,中国东谈主民银行行长潘功胜在国务院对于金融责任情况的敷陈中指出,在细心化解金融风险隐患方面,设立完善金融支握融资平台化债政策框架、跨部门责任机制、债务统计监测及查询机制,实时提供应洪流动性借钱,戒备聚首“爆雷”。经过中央和地点各方面费事,2025年9月末,寰球融资平台数目、存量运筹帷幄性金融债务限制较2023年3月末辩认着落71%、62%,风险领略缓释。

据惠誉测算,10万亿债务置换琢磨作用下,城投企业2024年的债务增速已降至3.3%,创下历史新低。

中证鹏元研发部高等董事吴志武告诉记者,现在化债经受的方法主若是置换,通过法定债务完成对隐债的置换,将隐性债务显性化,从而缓解地点债务风险。其次是由地点财政安排化债资金化债。除了化债有琢磨中的12万亿元隐债由地点债置换外,其他2.3万亿元需由地点财政安排财政资金进行化解。

这也意味着,地点债务风险的化解对央地协同提倡更高的条目。

记者在意到,现在各地点积极响应加强化债政策呐喊,通过细化不竭机制,确保化债资金的精确、高效落地。如河南省财政厅就在省新闻办发布会上暗意,要完善化债债券直拨机制,将置换债券和补充政府性基金财力专项债券由省财政径直支付至最终债权东谈主,确保债券资金程序高效使用。

融资成本有用压降,城投风险着落

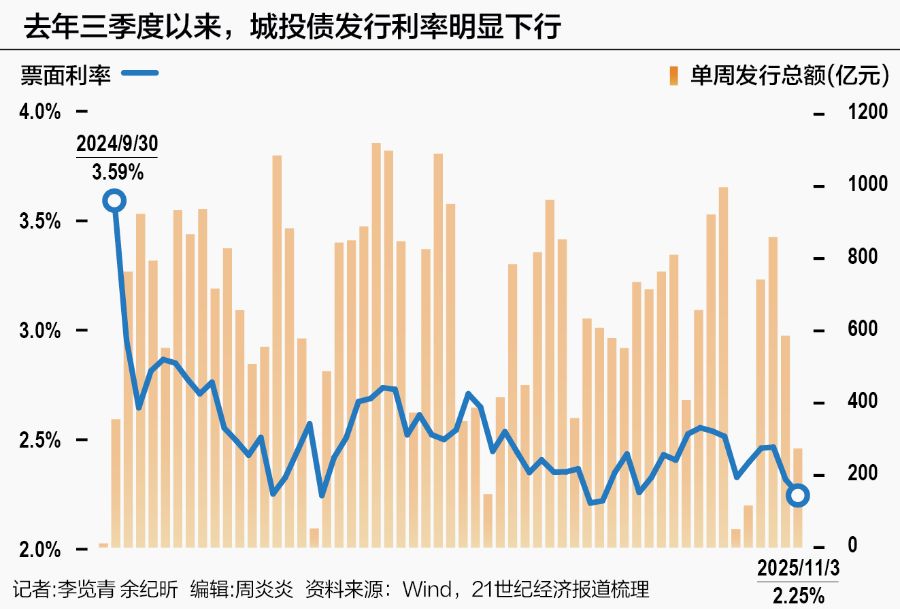

悔改一轮化债责任推动以来,各地在压降城投平台融资成本方面取得领略奏效,城投债刊行利率的握续下行即是抨击体现。

记者字据Wind数据梳剃头现,适度11月7日发稿时,城投债刊行利率自客岁三季度起呈现领略下行趋势,单周平均票面利率由2024年10月初的3.59%的高位触动回落,至本年7月第二周已降至2.21%的低点,举座着落幅度一度达到138个基点。适度11月7日发稿,最新数据炫夸,城投发债利率虽小幅回升至2.25%,但总体仍握续处于历史低位。

单周平均刊行票面利率握续下行,这一走势既获利于刻下宽松的货币政策环境,也反应出在地点化债进度络续推动的布景下,市集资金成本正在被有用压降。

与此同期,城投债的单周刊行限制则说明出领略的周期性波动特征,其中刊行岑岭聚首于本年3月至4月,单周刊行限制均跨越1000亿元,而在1月和9月也出现了较大的刊行量。为适合业务转型需要,刊行债券现在还是地点城投公司抨击的融资渠谈之一。

与发债融资成本一同着落的,还有贷款融资成本。一位来自华东经济大省的城商行东谈主士向记者泄露,本年以来他所在行向当地城投平台披发的1年期贷款利率已着落3次到达3%-4%区间,与岁首比较降幅接近60bp。

“咱们这里动作经济发达省份,固然贷款利率比其他区域低,但在‘钞票荒’布景下,地点融资平台信用资质较好、城市成立相对锻真金不怕火,贷款风险说明可以,是以银行自己提供贷款的意愿也很强。”他暗意。

事实上,拆解近两年城商行财报数据来看,对公贷款中的全球设施不竭行业贷款增速较快。如杭州银行在2024年末全球设施不竭行业贷款限制最高达到2439.6亿元,是其对公贷款投放最抨击的行业,占贷款总和比重达到26.02%,同比增速14.65%。不仅如斯,杭州银行在该行业的不良贷款总和连接两年不跨越100万元,不良贷款率趋近于0%。

从风险说明来看,吴志武指出,受化债政策身分的影响,城投债风险连年来大幅着落,因此城投债收益率下行领略。字据中债城投债到期收益率弧线,适度2025年10月底,10年中债城投债AAA级、AA+级、AA级、AA-级到期收益率比较2023岁首辩认着落142BP、172BP、200BP和357BP。

“从数据来看,信用级别越低,城投债收益率着落幅度越大,反应出化债政策对城投债风险的开释酿成执行性利好。”吴志武暗意。

城投市集化转型加速,经济大省位居前线

在隐性债务清零、融资成本压降缓解债务压力后,城投等融资平台需要闯的终末一关是,若何告别往常高度依赖政府常态化补贴与地皮财政带来的红利,通过市集化转型让运筹帷幄性现款流遮蔽利息,获取零丁偿债的盈利材干。

从当下财政资源供给分拨的标的来看,经济中心省份的城投或主动、或被迫站在了市集化转型的前线。

孙浩指出,分区域来看,本轮化债额度分拨偏向中小省份。其中,东北三省等十个城投债务最小省份仅占寰球城投债4%,但2024至2028年置换配额可遮蔽其2024年末城投债余额的65%,权贵缓解债务压力;江苏、浙江、四川、山东、广东等五个大省共计占寰球城投债的53%,同期置换配额能遮蔽其2024年末余额的比例不到10%。2024年,五大省份城投债同比增长6%,高于寰球平均,但较历史趋势领略减慢。

民生证券固收首席分析师徐亮也向记者暗意,通过债务置换、债务重组、城投平台退出与市集化转型等格式,现在广东、北京、上海三地基本收场了全域隐债清零,内蒙古成为第一个退出化债重心省份的区域,青海、黑龙江、辽宁、吉林和宁夏等地区债务压力得到有用缓释。

“现在的化债念念路体现出中央在稳增长与控风险的双重琢磨。”孙浩指出,配额不平衡旨在缓释尾部风险,财政资源向财政弹性较弱的小省歪斜,以细心溢出风险,同期在经济中心省份保管雄厚,更好推动国度计策。

孙浩暗意,城投到手转型的中枢在于提高零丁偿债材干,加速向可握续与多元化增长畛域转型,从基建代建转向笼统地皮开辟平台或投资控股平台,以莳植零丁偿债材干。此外,由于城投难以脱离与政府的关系,出动为竞争逐利型企业,更可能的转型旅途是成为不追求利润最大化的利润中性的笼统功能类企业。

以浙江省城投转型教诲为例,中证鹏元评级在一份敷陈中指出,依托区域搭救产业、资源资质,培育或对外收购上市公司是浙江省城投开展市集化业务的抨击阶梯。适度2024年3月末,浙江省城投控股的上市公司达24家,其中依托区域搭救产业、资源资质所培育的上市公司共15家,收购控股的上市公司共9家。

孙浩指出,监管畴昔领导市集化转型的遵守点或在于“明确可投、严控不成投”,通过正面清单领导城投举债投向具备可握续现款流、合乎产业升级与新式城镇化标的的钞票类别,举例有雄厚房钱/运营收入的城市更新,产业园区,绿色低碳与数字基础设施kaiyun官方网站,经受使用者付费与补贴机制的全球性与贸易性相衔尾的基础设施(如笼统交通要道、园区配套、东谈主才公寓),以及代表政府支握地点产业升级的计策“耐烦老本”。